Parcours uniques, solutions sur-mesure : 31 trimestres de retraite retrouvés après reconstitution de carrière

Parcours uniques, solutions sur-mesure

31 trimestres de retraite retrouvés après reconstitution de carrière

À 65 ans, ce médecin picard pensait devoir attendre 67 ans pour partir à la retraite à taux plein. Grâce à un audit minutieux, il a pu avancer son départ et sécuriser l’intégralité de ses droits oubliés depuis plus de quarante ans.

Reims, novembre 2025 – Lorsque Laurent contacte le cabinet Thébaïde Conseils au printemps dernier, il découvre une réalité qu’il n’avait pas anticipée. Médecin libéral installé depuis plus de vingt ans, ce praticien né en 1960 avait consulté ses relevés de carrière auprès de l’Assurance Retraite. Le verdict était sans appel : selon les données officielles, il devrait attendre 67 ans pour bénéficier d’une retraite à taux plein. Pourtant, son dossier allait révéler une tout autre histoire.

Une carrière atypique, un dossier lacunaire

Le parcours de Laurent est loin d’être linéaire. Entre 1982 et 2012, sa vie professionnelle ressemble à un véritable parcours chaotique : des missions hospitalières dans plusieurs établissements du centre et du nord de la France, un service militaire effectué pendant ses études de médecine, des activités salariées auprès d’associations médico-sociales, puis une installation en libéral. « Une trentaine d’employeurs différents sur trente ans », résume un consultant de Thébaïde Conseils. « À chaque changement, des déclarations auraient dû être transmises aux caisses de retraite. Beaucoup ne l’ont jamais été. »

Le constat initial est alarmant : la Caisse d’Assurance Retraite et de la Santé au Travail (CARSAT) ne dispose que de données parcellaires, voire inexistantes, pour de nombreuses années entre 1982 et 2000. Des périodes entières d’activité salariée n’apparaissent tout simplement pas dans les relevés officiels. Résultat : des trimestres travaillés et cotisés qui n’existent pas administrativement.

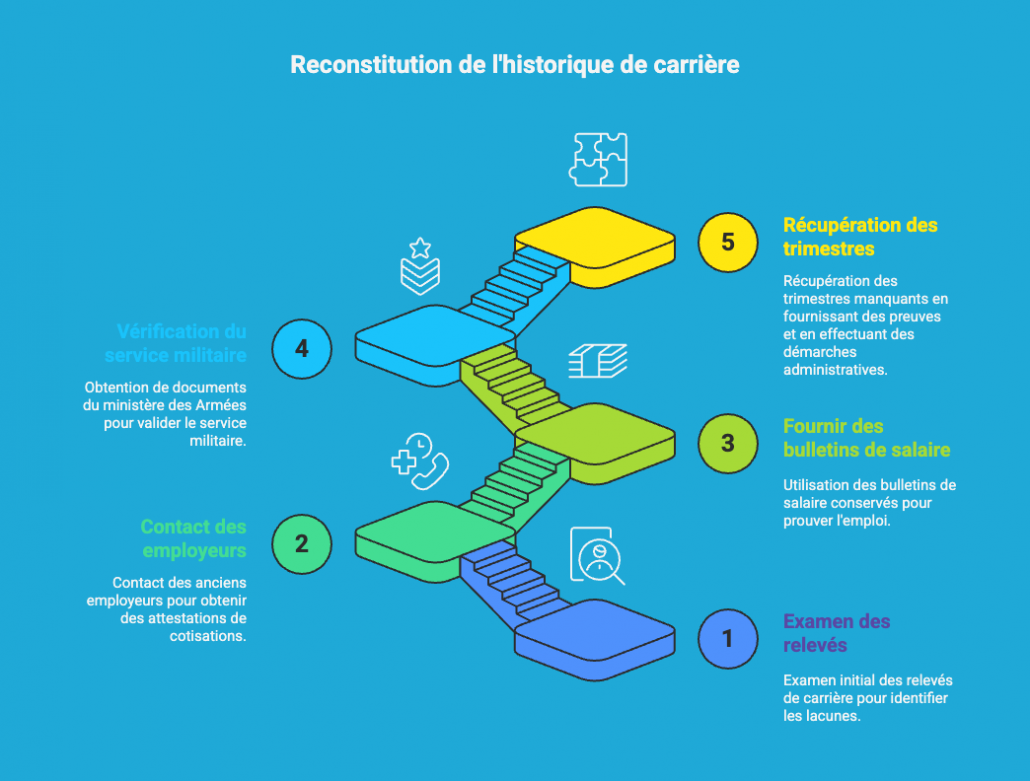

Une enquête minutieuse sur quarante ans de carrière

Le travail d’investigation démarre par l’examen méthodique des relevés de carrière. Les consultants de Thébaïde Conseils identifient rapidement des années entières non déclarées : 1983 (incomplète), 1984, 1985, 1986, 1987, puis 1989 à 1994. Des périodes pourtant travaillées dans différents centres hospitaliers et établissements spécialisés.

« Pour certaines années, la CARSAT ne disposait d’aucun élément », explique l’équipe. « Il a fallu retrouver la trace de chaque employeur, parfois des décennies après les faits. » Un véritable travail d’enquête s’engage alors. Certains établissements hospitaliers sont contactés et parviennent à fournir des attestations de versement de cotisations. Pour d’autres, ce sont les bulletins de salaire conservés précieusement par Laurent qui servent de preuve.

L’audit révèle également que la période de service militaire, effectuée entre octobre 1987 et octobre 1988, n’avait jamais été enregistrée. Pourtant, cette période donne droit à la validation de trimestres. L’obtention d’un extrait des services auprès du ministère des Armées permet de régulariser 4 trimestres supplémentaires.

Année après année, le puzzle se reconstitue. Pour 1984 : 4 trimestres récupérés. Pour 1985 : 4 trimestres. 1986 : encore 4 trimestres. Et ainsi de suite jusqu’en 1994. Chaque période nécessite la production de justificatifs solides et des démarches administratives auprès de la CARSAT.

31 trimestres récupérés, un départ à taux plein dès l’âge légal

Au total, ce sont 31 trimestres qui ont été récupérés grâce à ce travail de reconstitution. Des trimestres travaillés, cotisés, mais qui n’apparaissaient pas dans les comptes de la CARSAT. Sans cet audit, Laurent aurait été contraint d’attendre 67 ans pour partir à taux plein, comme le lui indiquaient ses estimations retraite.

Grâce à cette régularisation massive, Laurent totalise désormais 164 trimestres validés au 1er octobre 2025. Sa carrière se compose d’une première phase salariée suivie d’une installation en libéral à partir de 2001, avec quelques périodes de cumul d’activités.

Avec le dernier trimestre de l’année 2025 obtenu, au 1 er Janvier 2026 , il ne lui manque plus que 2 trimestres pour atteindre les 167 requis pour sa génération. La solution : les racheter auprès de la CARMF. Un investissement qui lui permet d’atteindre le taux plein dès janvier 2026.

Un enjeu de liberté professionnelle

Au-delà de l’aspect financier, c’est surtout la liberté professionnelle qui est en jeu. En atteignant le taux plein dès l’âge légal, Laurent bénéficie du cumul emploi-retraite total et déplafonné. Concrètement, il peut poursuivre son activité libérale sans aucune contrainte de revenus, tout en percevant l’intégralité de sa pension.

« Pouvoir continuer à exercer librement, sans contrainte administrative, tout en percevant sa retraite, c’est un confort considérable pour un professionnel de santé », souligne Thébaïde Conseils.

« Un travail d’orfèvre face à la complexité administrative »

« Ce type de dossier illustre parfaitement la complexité du système français de retraite », analyse Thébaïde Conseils. « Les carrières hachées, avec de multiples employeurs et des changements de statuts, sont particulièrement exposées aux oublis de déclaration. Les caisses de retraite travaillent sur la base des informations qui leur sont transmises. Quand un employeur ne déclare pas, ou mal, les périodes disparaissent purement et simplement. »

Le cas de Laurent n’est pas isolé. Les années 1980 et 1990 sont particulièrement problématiques : informatisation balbutiante, déclarations papier parfois égarées, fusions d’établissements, changements de systèmes. « Nous voyons régulièrement des carrières avec 10, 15, parfois 20 trimestres manquants », précise le cabinet. « Dans le cas de Laurent, nous en sommes à 31. C’est considérable, mais pas exceptionnel pour les carrières très morcelées. »

Chaque année manquante a nécessité la production de justificatifs : bulletins de salaire, attestations employeurs, extrait militaire. « Sans ces pièces, impossible de régulariser la carrière », insiste le cabinet. « Et sans audit préalable, ces manques ne sont jamais détectés à temps. Les gens découvrent le problème au moment de partir en retraite, quand il est parfois trop tard pour retrouver les preuves. »

Un point de vigilance essentiel

L’audit a également permis de soulever un point crucial : en tant que professionnel libéral, Laurent doit impérativement être à jour de ses cotisations CARMF avant la date d’effet de sa retraite. À défaut, la caisse pourrait refuser de prendre en compte ces cotisations dans le calcul final des droits, annulant de fait tous les efforts de régularisation.

« C’est un détail technique, mais il peut avoir des conséquences dramatiques », prévient Thébaïde Conseils. « Nous avons vu des dossiers parfaitement ficelés bloqués au dernier moment pour un retard de cotisation. C’est pourquoi nous vérifions systématiquement ce point dans nos audits. »

Une leçon pour des milliers de Français

L’histoire de Laurent rappelle une réalité souvent méconnue : selon les estimations, des milliers de Français partent chaque année à la retraite sans avoir fait valoir l’intégralité de leurs droits. Les carrières atypiques, les changements fréquents d’employeurs, les activités mixtes (salarié et indépendant), les périodes à l’étranger ou encore le service militaire sont autant de situations à risque.

« Un audit personnalisé peut littéralement changer la donne », insiste Thébaïde Conseils. « Dans le cas de Laurent, sans cette récupération de 31 trimestres, il aurait dû attendre 67 ans pour partir à taux plein. Nous lui avons fait gagner près de deux ans, et surtout une totale liberté professionnelle. »

Pour Laurent, le soulagement est immense. « Je pensais avoir une carrière relativement claire, j’ai découvert un véritable gouffre administratif », confie-t-il. « Sans cet audit, j’aurais perdu des années de travail, comme si elles n’avaient jamais existé. C’est vertigineux. »

Le cabinet Thébaïde Conseils a également modélisé plusieurs scénarios de départ, permettant à Laurent de choisir en toute connaissance de cause. Chaque option a été chiffrée avec précision : pension mensuelle, règles de cumul emploi-retraite applicables, projections financières à long terme.

Une leçon à retenir : à l’approche de la retraite, un audit approfondi de sa carrière n’est pas un luxe. C’est parfois le seul moyen de faire réapparaître des droits que l’on croyait perdus à jamais. Et de partir en retraite dans les meilleures conditions, sans attendre des années supplémentaires par défaut d’information.

Vous aussi, faites confiance à Thébaïde Conseils pour optimiser votre retraite !

Contactez-nous dès aujourd’hui pour un audit personnalisé et transformez votre parcours professionnel en opportunités. Ensemble, nous vous aiderons à faire les meilleurs choix pour votre avenir.

Les noms et lieux ont été modifiés pour préserver l’anonymat du bénéficiaire. Thébaïde Conseils est un cabinet spécialisé dans l’audit et l’optimisation des droits à la retraite.