Réforme des retraites 2023 : quels diagnostic et traitement pour les médecins ?

Au 1er septembre 2023, la loi de financement rectificative de la sécurité sociale entre en vigueur. Elle concerne tous les médecins, généralistes et spécialistes, libéraux ou non, cotisant ou non à la CARMF. Concrètement, quels sont les changements qui s’appliquent aux professionnels de santé ? Quels sont les choix stratégiques à adopter dès aujourd’hui pour maximiser leur retraite medecin ?

Suivez le guide Thébaïde pour comprendre l’âge de départ à la retraite d’un médecin!

1. Recul de l’âge de la retraite pour les médecins nés après le 1er septembre 1961

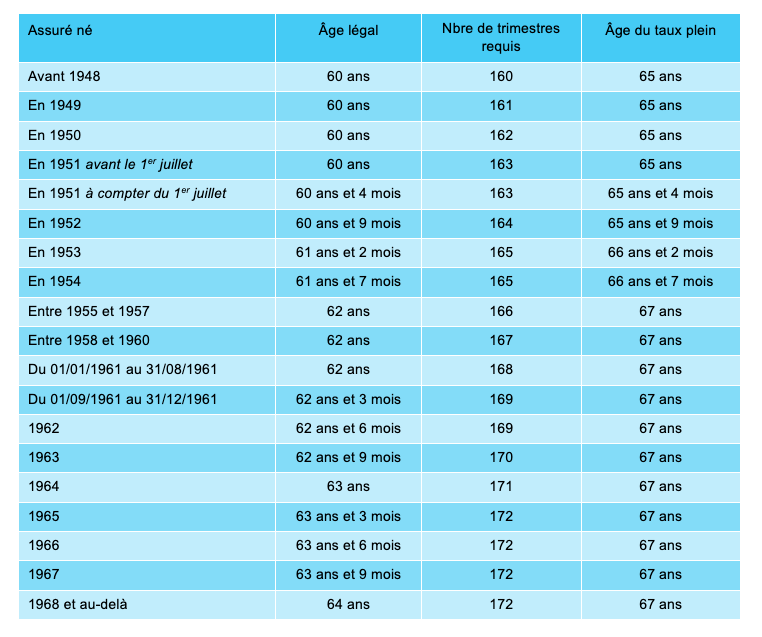

La principale réforme des retraites repose sur le recul de l’âge légal de départ à la retraite qui passe de 62 à 64 ans. Elle porte aussi sur l’accélération de la loi Touraine qui permet l’allongement de la durée de cotisation requis pour un taux plein. Bien sûr elle impacte l’âge de départ à la retraite de tout médecin, généraliste comme spécialiste.

Il faudra dorénavant atteindre les 172 trimestres en 2027 au lieu de 2035.

Ainsi, à partir du 1er septembre 2023, l’âge de départ sera progressivement relevé, à raison de trois mois par génération, pour les assurés nés le 1er septembre 1961.

Médecins : faites un diagnostic rapide de votre carrière et orientez-vous vers la meilleure stratégie pour votre retraite !

| Le saviez-vous ?

L’âge moyen de départ en retraite chez les médecins libéraux est d’environ 66 ans en 2022, aussi bien pour les docteurs hommes ou femmes, généralistes ou spécialistes. Ainsi, le recul de l’âge de la retraite à 64 ans aura peu d’impact sur les médecins… Mais c’est l’opportunité pour les médecins et tous les professionnels de santé de réfléchir à leur stratégie retraite et de prendre en compte les différents traitements possibles pour l’optimiser dès que possible : rachat de trimestres, cumul emploi-retraite, retraite progressive… |

2. Cumul Emploi Retraite pour les médecins : obtention de nouveaux droits après liquidation des pensions

Bonne nouvelle ! L’article L. 161‑22‑1 A, qui informe de l’absence de nouveaux droits en cas de cumul emploi retraite, est abrogé. Un nouvel article, 161‑22‑1‑1, est rajouté et prévoit l’obtention de nouveaux droits à pension.

Les nouvelles pensions issues du Cumul Emploi Retraite (que nous appellerons donc pensions CER) ne concernent pas les régimes complémentaires et s’ajouteront à la 1ère pension !

Principales caractéristiques du CER pour les professionnels de santé :

- Si plusieurs régimes de base sont concernés, on peut obtenir plusieurs pensions CER.

- Les pensions CER sont versées à taux plein.

- Seules les périodes donnant lieu à cotisations à la charge de l’assuré (donc pas les périodes assimilées) sont retenues dans le calcul de la pension CER

- Pas de majoration ni de supplément (exit surcote, majoration familiale).

Le montant maximal des pensions CER sera fixé par décret.

Exemple de calcul CER

Pour un médecin qui « gagne » 500 points par an, de 64 ans (1ère liquidation) à 67 ans (arrêt définitif et liquidation de la pension CER base CARMF) : Pension théorique CER brute annuelle = 500 * 3 * valeur du point * 100% (écrêtée le cas échéant au plafond qui sera fixé par décret)

| Le saviez-vous ?

En 2022, chez les médecins libéraux, il était très courant de poursuivre son activité après 62 ans ! Près de 10 % d’entre eux exerçaient dans le cadre du dispositif emploi-retraite. En revanche, les femmes médecins y avaient moins recours que les hommes : 21 % des effectifs alors qu’elles représentaient 26% des retraités. En 2023, avec le recul de l’âge de la retraite à 64 ans, des solutions stratégiques comme le rachat de trimestres ou le cumul emploi-retraite peuvent être bénéfiques : contactez un conseiller Thébaïde pour en savoir plus sur votre cas ! |

3. Aménagement de la retraite progressive selon le statut des médecins

POUR LES MÉDECINS LIBÉRAUX :

Auparavant réservée aux TNS non libéraux, la retraite progressive est dorénavant ouverte aux médecins libéraux exerçant leur activité à titre exclusif. Ils doivent remplir les conditions suivantes :

- Avoir atteint l’âge légal réduit de 2 ans.

- Réunir une durée d’assurance et de périodes équivalentes égale à 150 trimestres tous régimes confondus (y compris les trimestres des régimes spéciaux et étrangers).

- Réduire leur revenu d’au moins 20%*.

* Cette condition était auparavant appliquée pour les TNS non libéraux. Les experts Thébaïde sont en attente du détail des modalités de réduction d’activité applicable pour ouvrir droit à la retraite progressive pour les libéraux.

| Le saviez-vous ?

Avant la réforme, les médecins libéraux, parents de 3 enfants ou plus, bénéficiaient d’une majoration de 10 % sur leur régime complémentaire et ASV. Avec la nouvelle réforme, ils bénéficieront d’une extension de la majoration de 10% sur le régime de base de la CARMF. |

POUR LES MÉDECINS SALARIÉS :

Auparavant, il convenait d’exercer une ou plusieurs activités salariées à temps partiel, pour un temps de travail compris entre 40% et 80% de la durée légale. La borne basse de 40% devrait été réduite ! Les experts de Thébaïde sont sur le qui-vive en attendant le décret définitif et l’application de la loi au 1er septembre 2023. Prenez de l’avance : une étude retraite dure en moyenne de 4 à 6 mois, il est donc pertinent de commencer votre diagnostic dès à présent !

POUR LES MÉDECINS FONCTIONNAIRES :

La retraite progressive est ouverte aux fonctionnaires occupant un ou plusieurs emplois à temps non complet, sous réserve que leur durée totale de travail n’excède pas un pourcentage, fixé par décret (à paraitre).

Les autres conditions sont :

- Avoir atteint l’âge légal réduit de 2 ans.

- Réunir une durée d’assurance et de périodes équivalentes égale à 150 trimestres tous régimes confondus (y compris les trimestres des régimes spéciaux et étrangers).

| Le saviez-vous ?

Les fonctionnaires ont à présent la possibilité de demander à travailler jusqu’à 70 ans dans la fonction publique (recul de la limite d’âge sans condition). |

4. Surcote en cas de majoration de durée d’assurance pour les femmes médecins

Les bénéficiaires d’une majoration de durée d’assurance pour enfants, enfants handicapés ou de congé parental bénéficieront d’une surcote de 1.25% par trimestre, pour la période d’une année précédant l’âge légal, lorsque celui-ci est égal ou supérieur à 63 ans. Ainsi, le maximum de surcote est de 5% et la première génération concernée est 1964.

Conditions : réunir la durée de référence pour leur génération au point de départ de la surcote (donc point de départ à 62 ans minimum pour un âge légal à 63 ans sur la génération 1964).

Régimes concernés : régimes alignés (Régime Général, SSI, MSA Salarié), MSA Exploitant et tous les régimes de base libéraux (CNAVPL).

5. Conditions particulières pour la réforme des retraites

La nouvelle loi de financement rectificative de la Sécurité Sociale pour 2023 apporte de nouvelles conditions particulières selon les profils. Ainsi, il est essentiel de se rapprocher d’un expert retraite pour faire valoir ces droits spécifiques.

- Travailleurs handicapés : Réunissant les conditions, conservent un âge d’ouverture du droit à 55 ans (au plus tôt).

- Assurés victimes d’un accident du travail ou d’une maladie professionnelle : Pourront partir en retraite pour incapacité à 60 ans (retraite pour incapacité permanente, sous conditions).

- Nouvelle catégorie de retraite anticipée : Les assurés inaptes au travail et/ou bénéficiant d’une pension d’invalidité conservent l’ouverture du droit à 62 ans. Le droit à l’inaptitude peut être reconnu en cas d’incapacité supérieure ou égale à 50 %.

- Nouveau calcul décès enfant : Les parents qui perdent un enfant avant ses 4 ans peuvent tout de même bénéficier des quatre trimestres accordés au titre de l’éducation d’un enfant.